生成式AI爆发之后,数据中心行业正经历一场远超以往的算力扩张。

从大模型训练到推理部署,GPU集群规模快速增长,单机柜功率也从过去的10kW、20kW,迅速迈向50kW甚至100kW以上。数据中心的耗电量也开始成为AI产业链最现实的问题之一。

国际能源署(IEA)此前预测,未来几年全球数据中心电力需求仍将持续攀升。对于云厂商而言,新的竞争已经不只是“谁拥有更多GPU”,而是“谁能以更低能耗驱动更多算力”。在这样的背景下,传统交流(AC)供电架构开始暴露出越来越明显的局限性,而800V高压直流(HVDC)方案,则正在成为全球AI基础设施领域最受关注的新方向之一。

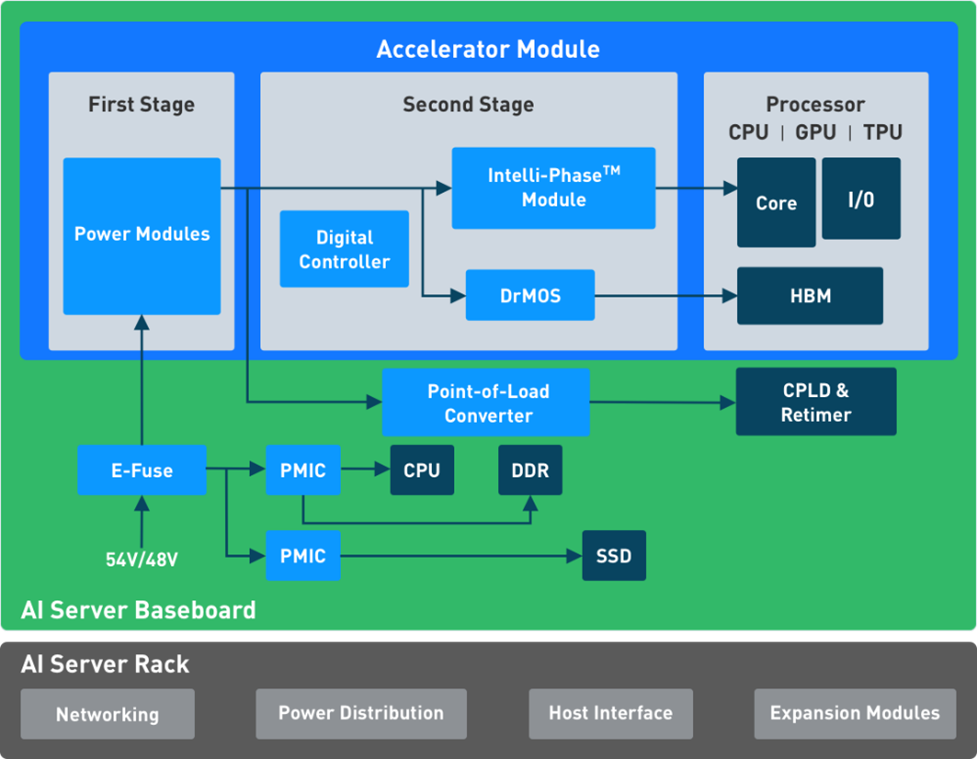

作为一家长期深耕高性能模拟与电源管理芯片的厂商,MPS持续投入AI服务器与数据中心电源领域,围绕AI服务器供电链路形成覆盖PMIC、电源模块、热插拔与eFuse、驱动芯片、SiC/GaN功率器件以及隔离电源等在内的完整产品体系,并推出超过100款面向AI电源场景的相关产品。

MPS AI 服务器硬件产品矩阵

AI算力推动供电架构“换代”,HVDC进入产业化窗口

过去多年,数据中心一直沿用传统交流供电体系。典型路径是:市电 → UPS → AC/DC服务器电源 → GPU/CPU负载。这一架构的问题在于,电能需要经历多次AC/DC转换,不仅链路复杂,还会产生明显的转换损耗。随着AI服务器功率快速攀升,传统UPS架构在效率、散热与系统复杂度方面的压力越来越大。

在HVDC架构中,数据中心供电路径会变成“市电→集中整流→800V直流母线→服务器DC/DC”,通过减少中间转换环节,降低整体供电损耗。同时,更高的母线电压还能有效降低传输电流,从而减少铜损与线损。

基于长期服务数据中心及高性能计算客户的经验,MPS观察到HVDC的产业化已经从“可讨论方向”进入“确定性趋势”。仅服务器电源部分,HVDC相较传统AC架构就能够实现约1%–3%的效率提升。对于普通消费电子来说,1%的效率变化可能并不敏感;但在兆瓦级AI数据中心中,1%的能效提升,背后对应的却可能是长期极其可观的电力成本差异。

近年来产业链相关企业都开始推动800V HVDC相关架构讨论。随着AI服务器持续向高功率密度演进,HVDC正在从过去的“电信级方案”,逐渐转变为AI数据中心的主流方向。

从硅到SiC/GaN,功率半导体开始“代际切换”

HVDC的出现,不只是服务器供电架构变化,更意味着整个功率半导体产业链正在发生技术迁移。过去多年,服务器电源体系主要建立在硅基功率器件之上,但在800V高压、高频、高功率密度场景下,传统硅器件的效率瓶颈开始越来越明显。MPS也持续投入在SiC、GaN功率器件及系统应用领域,我们认为未来AI服务器供电系统将越来越依赖SiC(碳化硅)与GaN(氮化镓)等第三代半导体器件。

其中,在前端高压整流部分,1200V SiC MOSFET会成为更主流的方案;而在后端高频DC/DC部分,GaN HEMT则开始展现高频优势。与此同时,包括热插拔与高压保护等环节,也开始引入SiC JFET等新型器件。

相比传统硅基方案,第三代半导体最大的价值在于“效率”和“密度”。在高压服务器场景中,SiC/GaN方案可实现开关损耗降低约60%–70%、电源系统整体效率提升约3%–5个%,并实现更高的工作频率与更低发热。

而对于AI服务器来说,这意味着同样空间下,可以塞入更高功率的供电系统。这也是为什么近两年,越来越多半导体厂商开始重新布局数据中心功率器件市场。